Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

El Euribor experimenta subidas durante la primera semana de conflicto y los expertos ya barajan una pausa de los tipos de interés por parte del BCE.

Solicitar una hipoteca es una de las decisiones financieras más importantes en la vida de una persona y elegir el momento adecuado para firmar puede marcar la diferencia entre asumir una carga sostenible o enfrentarse a cuotas difíciles de afrontar durante décadas.

En España, el mercado hipotecario, marcado por un contexto de tipos ligeramente al alza, se enfrenta a la escalada del conflicto en Oriente Próximo y su impacto en el encarecimiento de los precios de la energía. De prolongarse la guerra en Irán, las subidas de tipos serían una probabilidad muy cierta y esa incertidumbre preocupa a quienes planean endeudarse a largo plazo.

En este entorno, la pregunta que muchos hogares se hacen es si conviene aprovechar las ofertas hipotecarias actuales o esperar a que la situación se estabilice, aunque a riesgo de asumir tipos de interés más altos.

El principal riesgo que planea sobre las hipotecas es la inflación futura y la reacción del Banco Central Europeo ante un posible repunte de los precios. El Colegio de Economistas de Madrid advierte de que los primeros efectos del conflicto ya se han dejado notar, aunque el impacto dependerá de la duración del conflicto. Ante un aumento sostenido de la inflación, el BCE debe decidir cómo actuar para contener los precios.

“La primera medida sería frenar el incremento de la inflación y, en consecuencia, endurecer los tipos de interés, posiblemente elevándolos una o dos veces en 25 puntos básicos cada vez de aquí a final del año”, avanza Salcedo Gómez.

En cualquier caso, la mayoría de los expertos considera que se trata de un escenario de último recurso y solo en el caso de que los precios de la energía se mantengan elevados durante un tiempo prolongado. Eso sí, el mercado ya está anticipando un cambio de rumbo para la política monetaria y las probabilidades que dan los analistas a que haya alzas de tipos en la reunión de septiembre son del 50%, cuando hace una semana se decantaban más por un posible recorte.

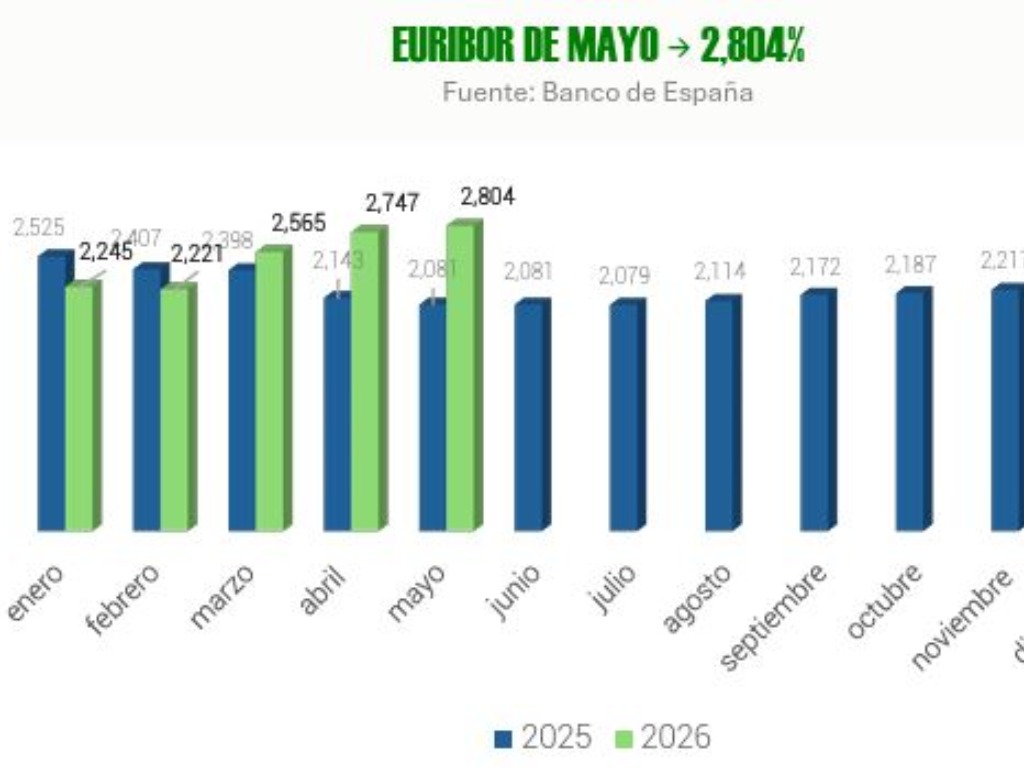

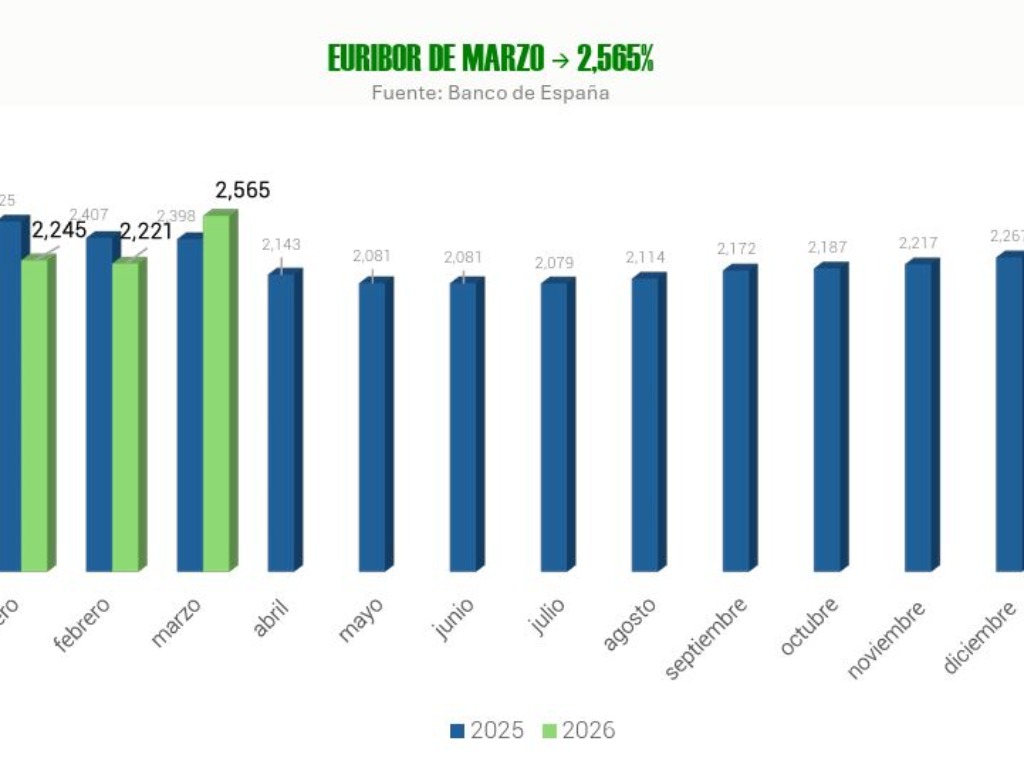

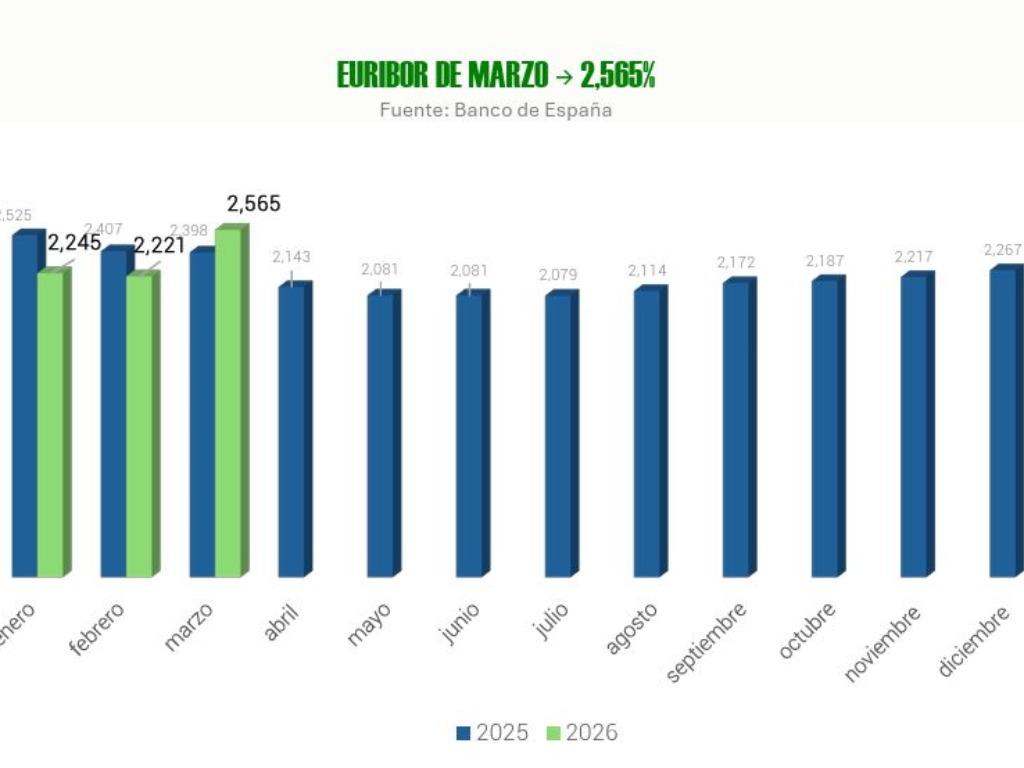

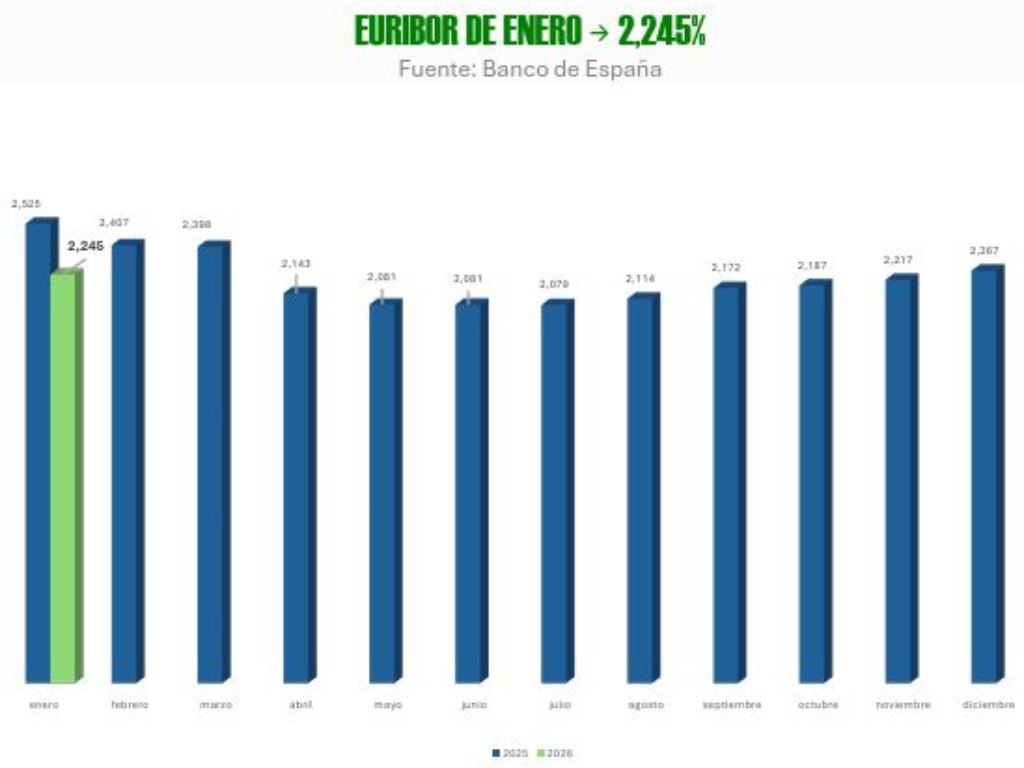

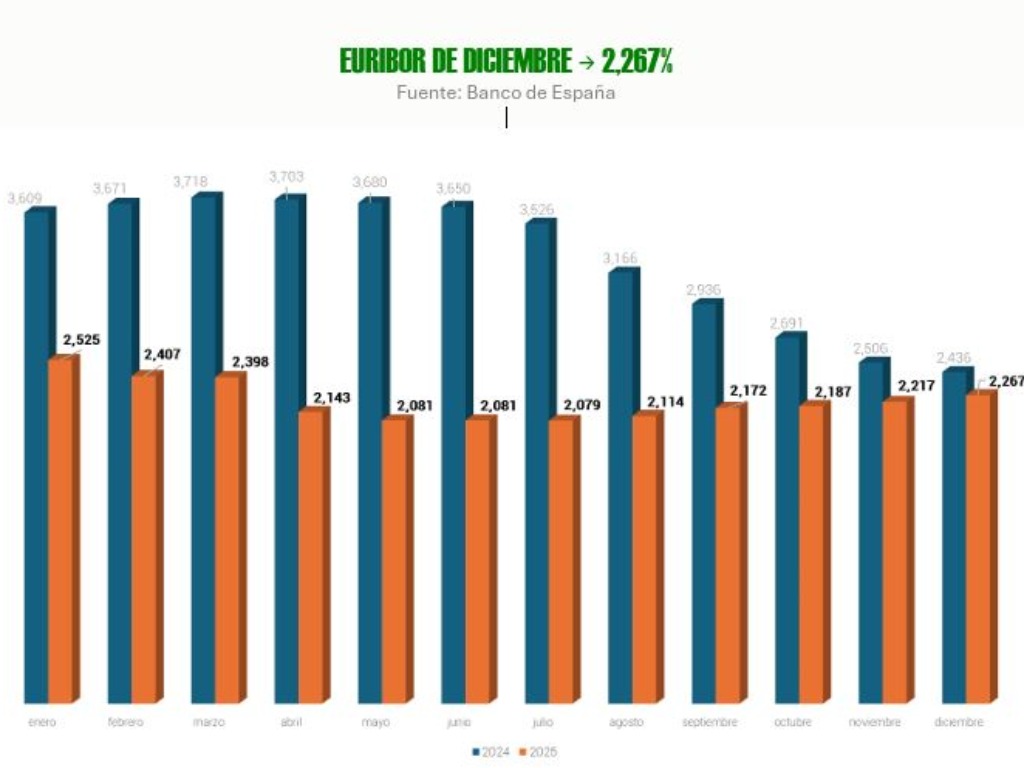

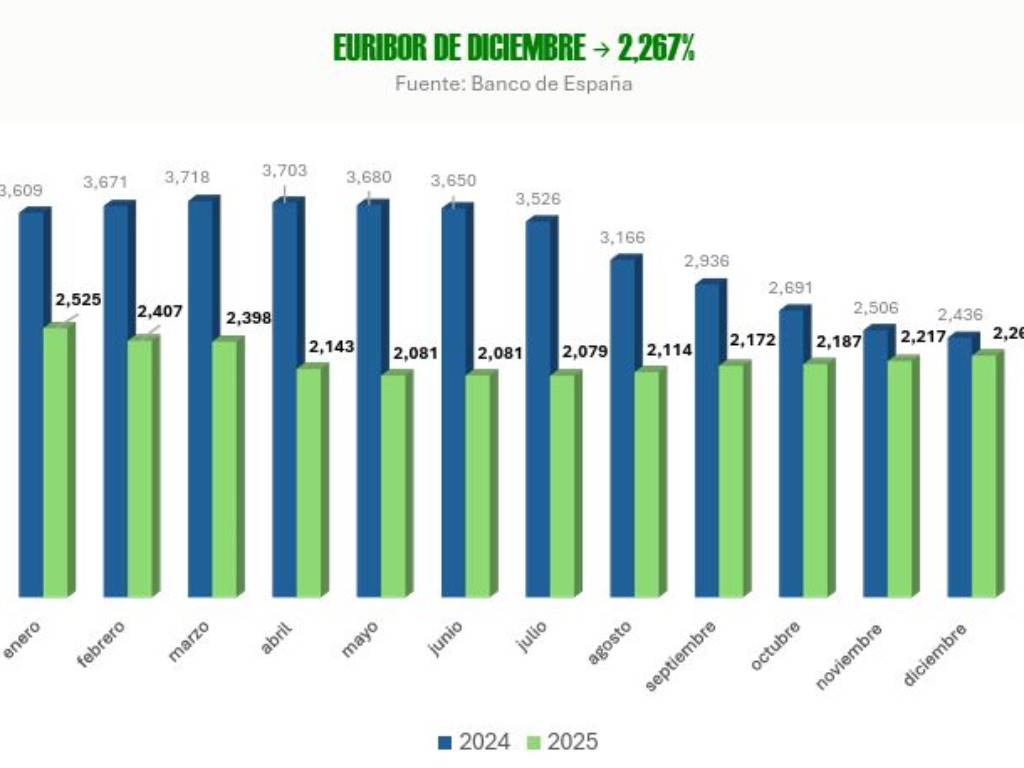

Esas señales ya se han trasladado al Euribor, el índice al que están referenciadas la mayoría de las hipotecas variables y que suele adelantarse a la economía real. Aunque comenzó el año con ligeras caídas, en la última semana ha repuntado. Del 2,222% con el que finalizó febrero ha escalado al 2,323% a finales de esta semana. Si el mercado empieza a pensar que el conflicto puede alargarse, el Euribor tenderá a repuntar o, como mínimo, a dejar de bajar tras los pequeños descensos de los últimos dos meses.

FUENTE PERIODÍSTICA: 'CINCO DÍAS'

Otros artículos

Estudio Carabanchel Gomez Ulla Sl

Calle Halcón, 43 Loc Iz 28025 Madrid (M)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2026 Ibero Group Tecnocasa Services, S.L.U. - CIF B-65870776 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, 08820, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor | | Canal ético