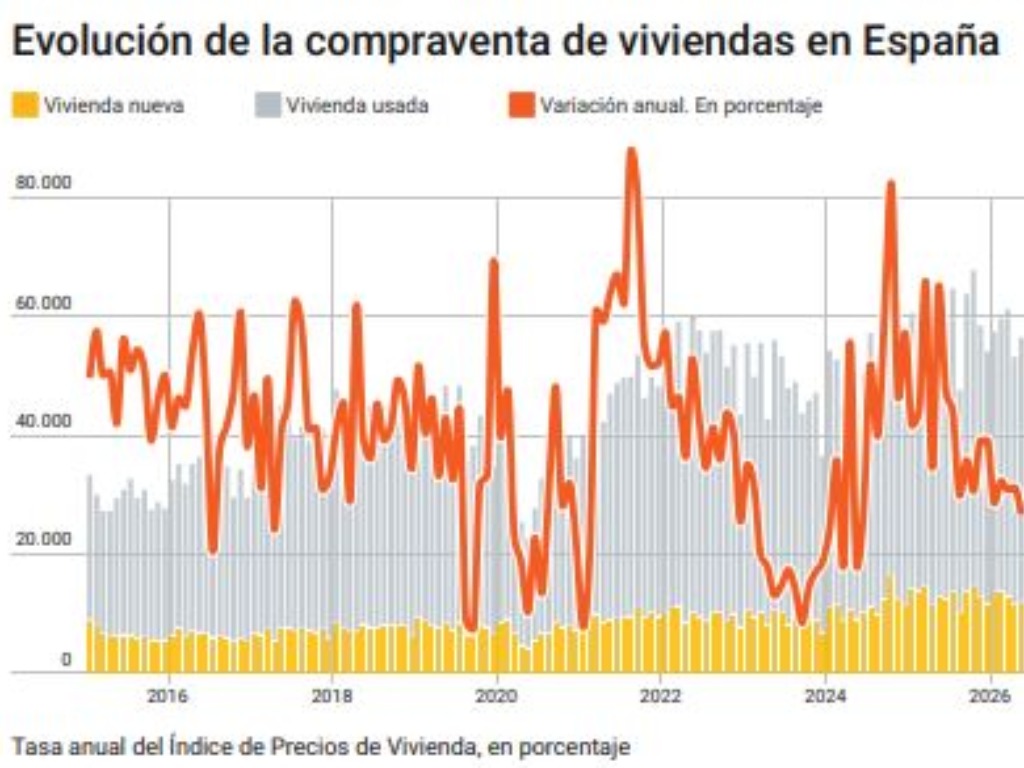

La compraventa de vivienda cae un 5,7% y encadena dos trimestres en negativo.

Leer más

El precio del alquiler registra un nuevo máximo histórico al subir un 6,8% en julio.

Leer más

240.000 nuevos hogares agrandan el déficit de vivienda.

Leer más

Un modelo que ha traspasado fronteras

Leer más

El BCE mantiene los tipos en el 2,25% y Lagarde abre la puerta a una subida en septiembre.

Leer más

El año del desplome hipotecario.

Leer más

La vivienda pierde impulso y su precio se ralentizará en el segundo semestre.

Leer más

Qué opciones tiene si quiere ayuda para la entrada del piso. Gobierno y comunidades mantienen línea

Leer más

La oferta de vivienda en venta cae un 7% pero repunta en nueve grandes capitales.

Leer más

Funcas alerta de una 'escasez estructural' de vivienda disponible.

Leer más

El plazo para comprar una vivienda se estira de tres a nueve semanas.

Leer más

De 120.000 casas en Madrid a ninguna en Soria: así es el déficit de vivienda.

Leer más

La venta de viviendas encadena cinco meses consecutivos de caída.

Leer más

El lugar donde vives influye, y mucho, en tus posibilidades de comprar una vivienda

Leer más

Cómo evitar un escenario en el que las hipotecas sean un producto de lujo.

Leer más

La compra de vivienda cae un 7,6%: suma cinco meses de descensos.

Leer más

El mercado inmobiliario cambia de ritmo: menos euforia, misma tensión.

Leer más

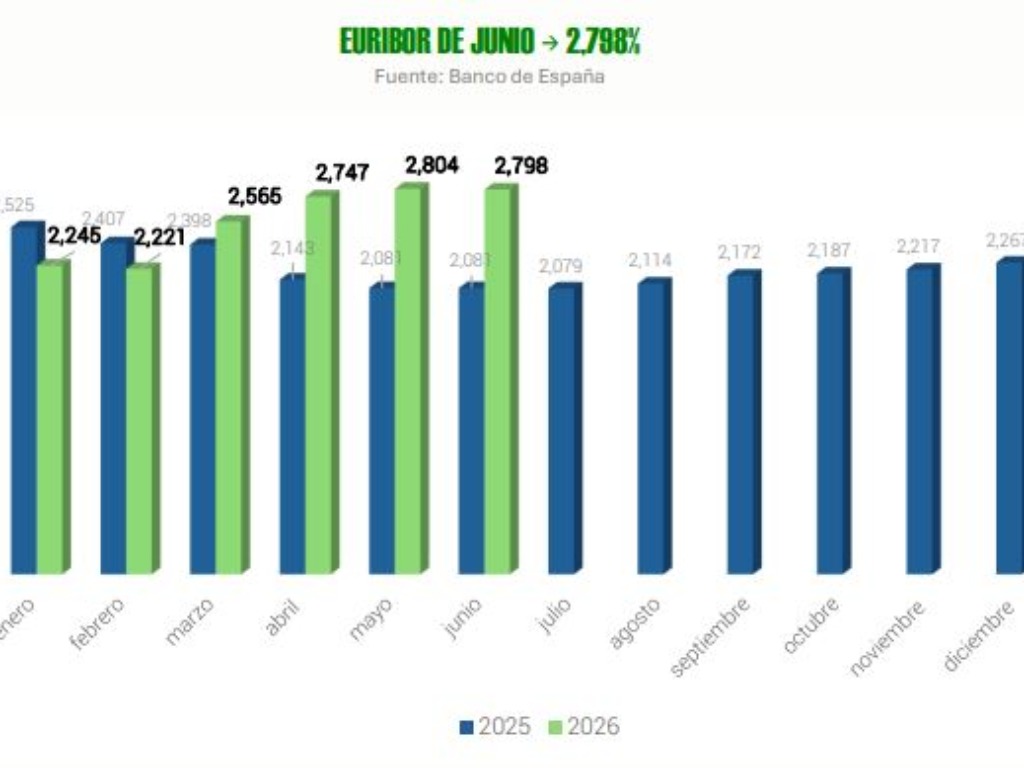

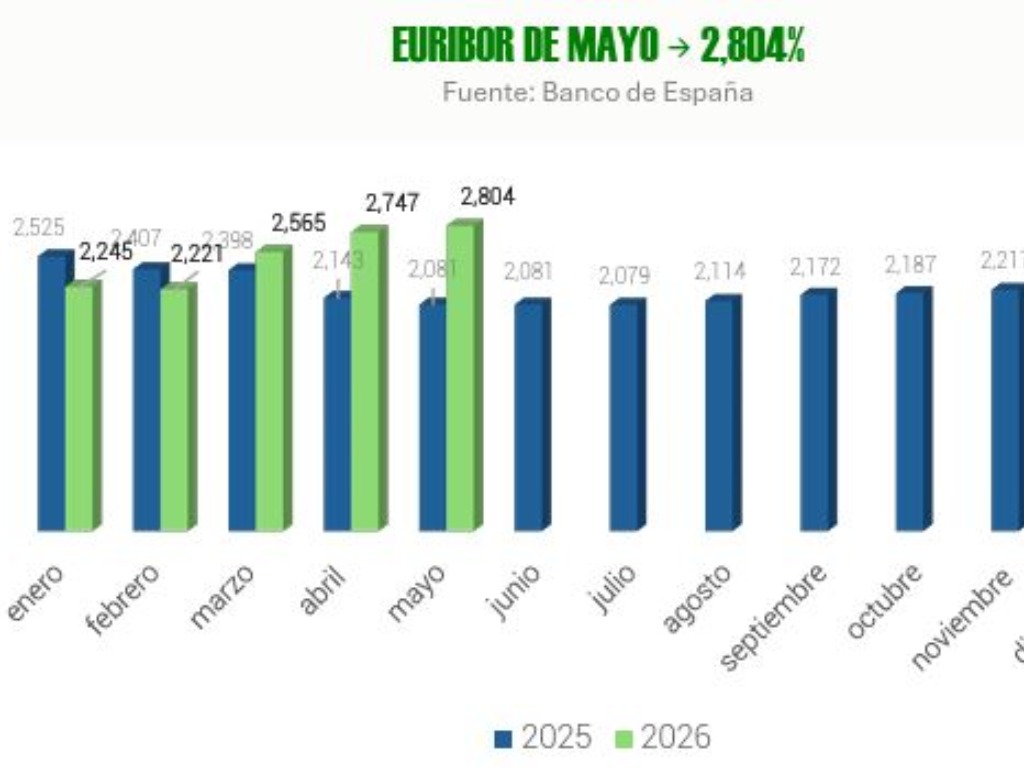

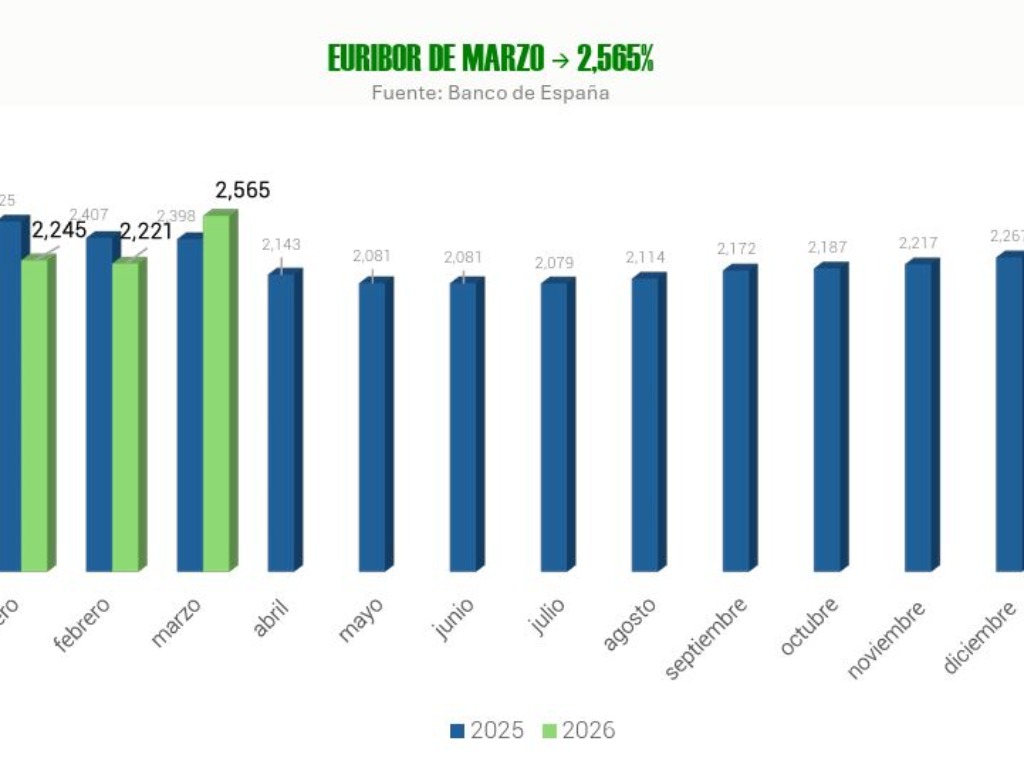

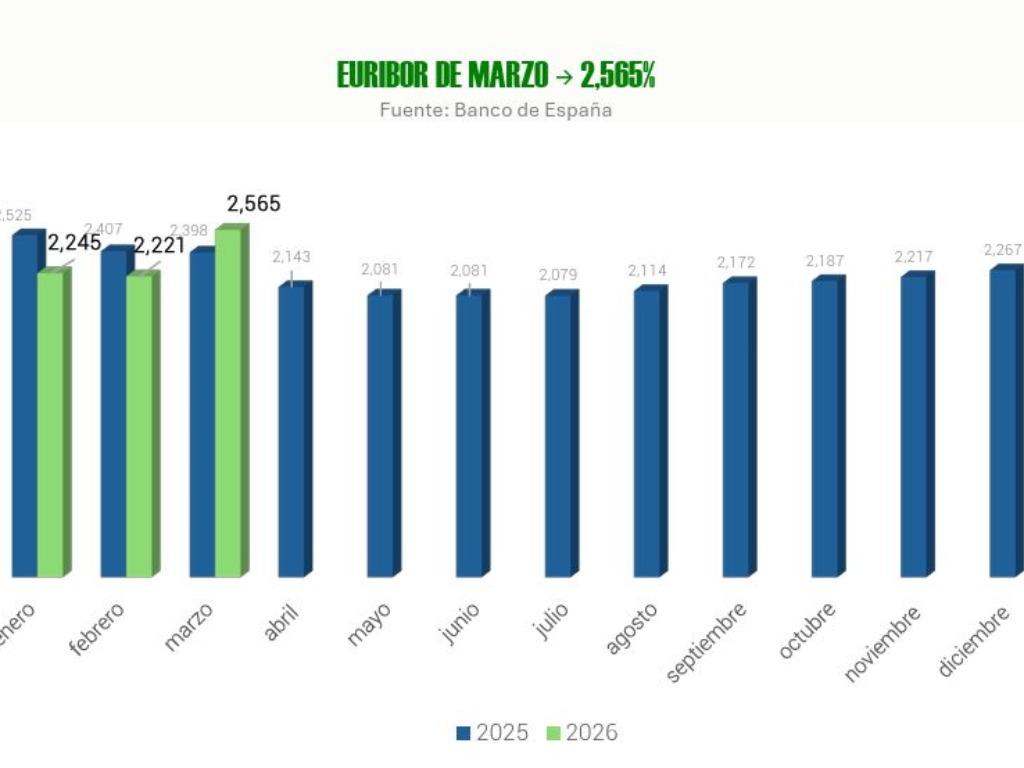

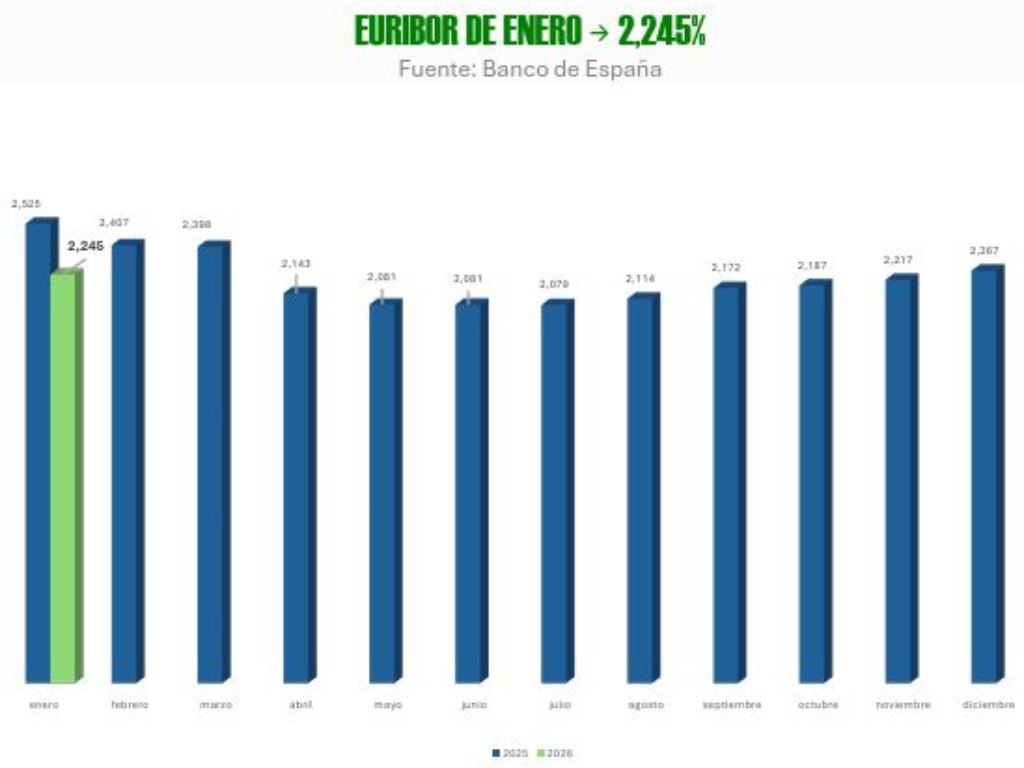

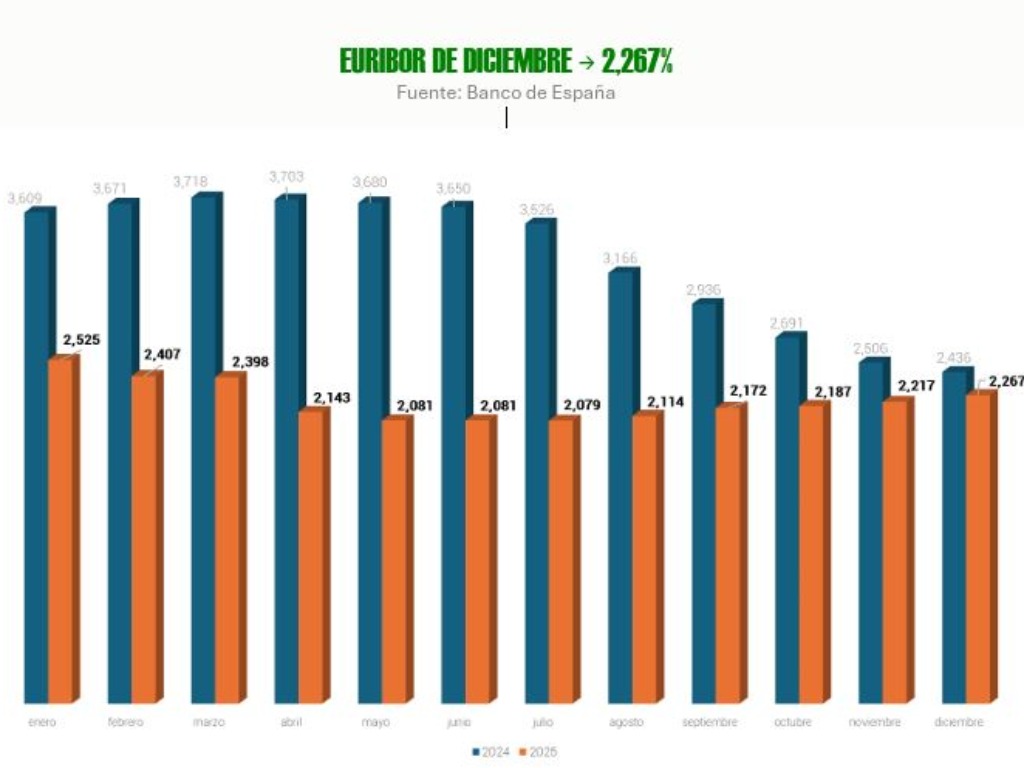

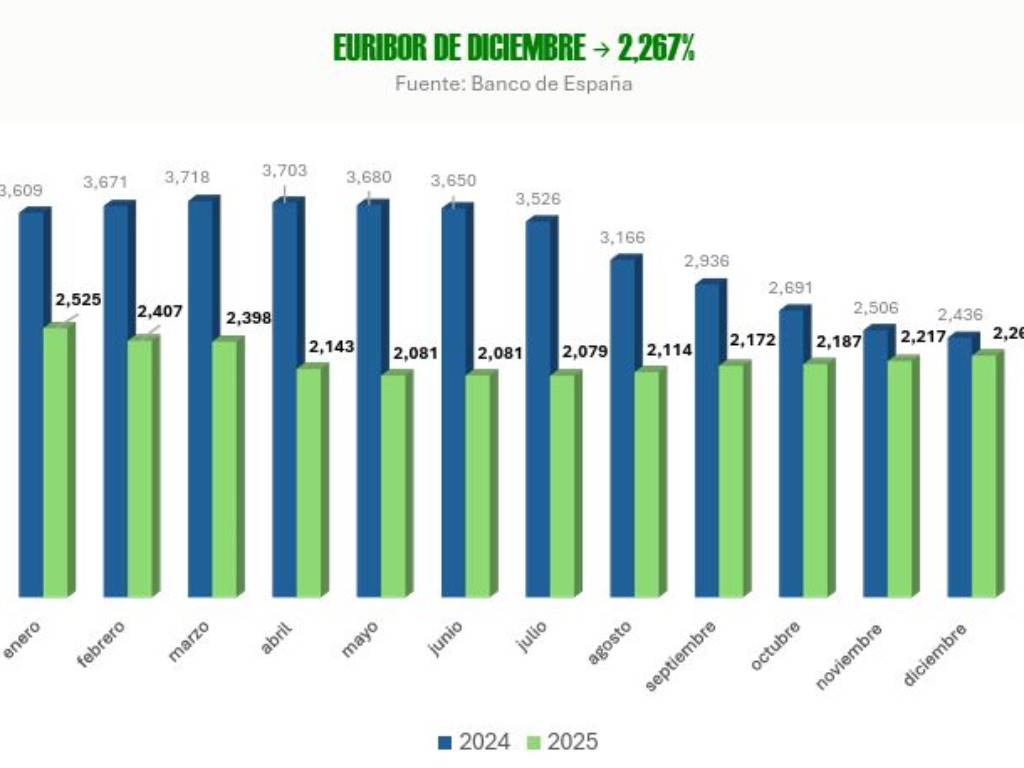

El Euribor se estanca en junio y cierra en el 2,798%.

Leer más

Las donaciones de dinero de padres a hijos se triplican desde 2019.

Leer más

El precio de las hipotecas fijas despega, pero aún es competitivo.

Leer más

Firmadas 40.000 hipotecas en abril, la mayor cifra en ese mes desde 2010.

Leer más

Escrivá lanza una advertencia a los bancos con las hipotecas

Leer más

La compra de casas bajó un 1,8% en abril y encadena cuatro meses de caída.

Leer más

La compraventa de viviendas se desploma un 11% en el primer trimestre.

Leer más

El BCE planta cara a la inflación y sube los tipos por primera vez en casi tres años hasta el 2,25%

Leer más

La subida de los tipos provocará una caída del 5% de la compraventa de viviendas.

Leer más

La evolución de precios y compras de vivienda refleja un mercado al límite en el arranque del año

Leer más

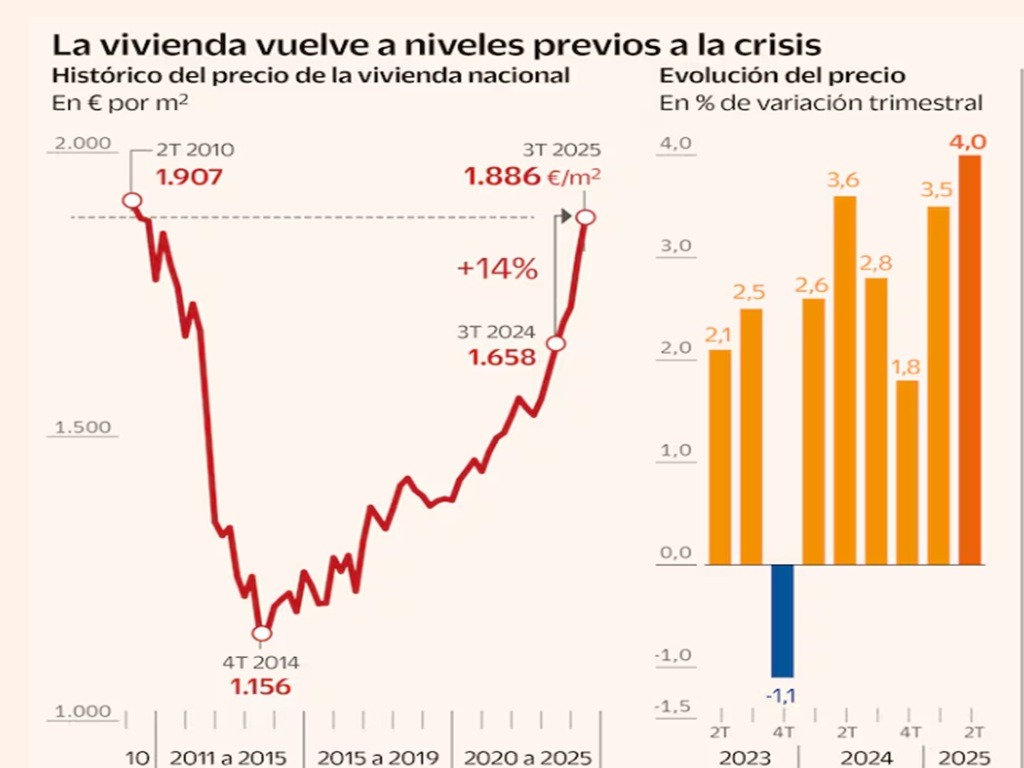

El crecimiento del precio de las casas se estanca y apunta al cambio de ciclo

Leer más

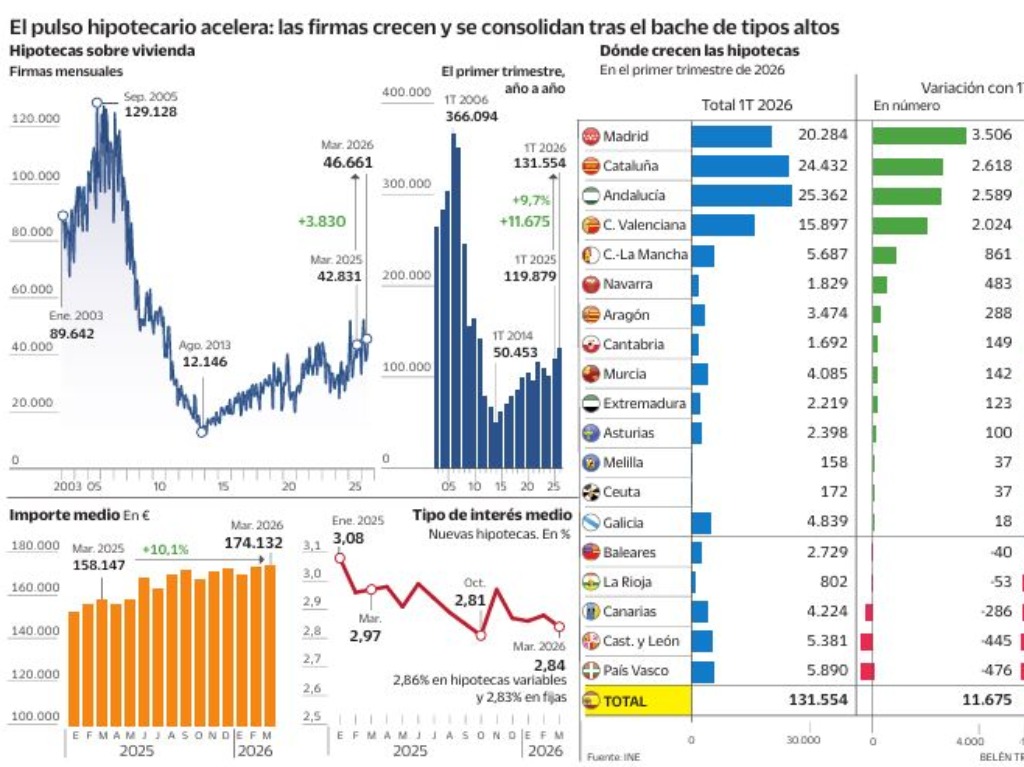

El número de hipotecas firmadas hasta marzo superó las 131.000, la cifra más alta en 15 años

Leer más

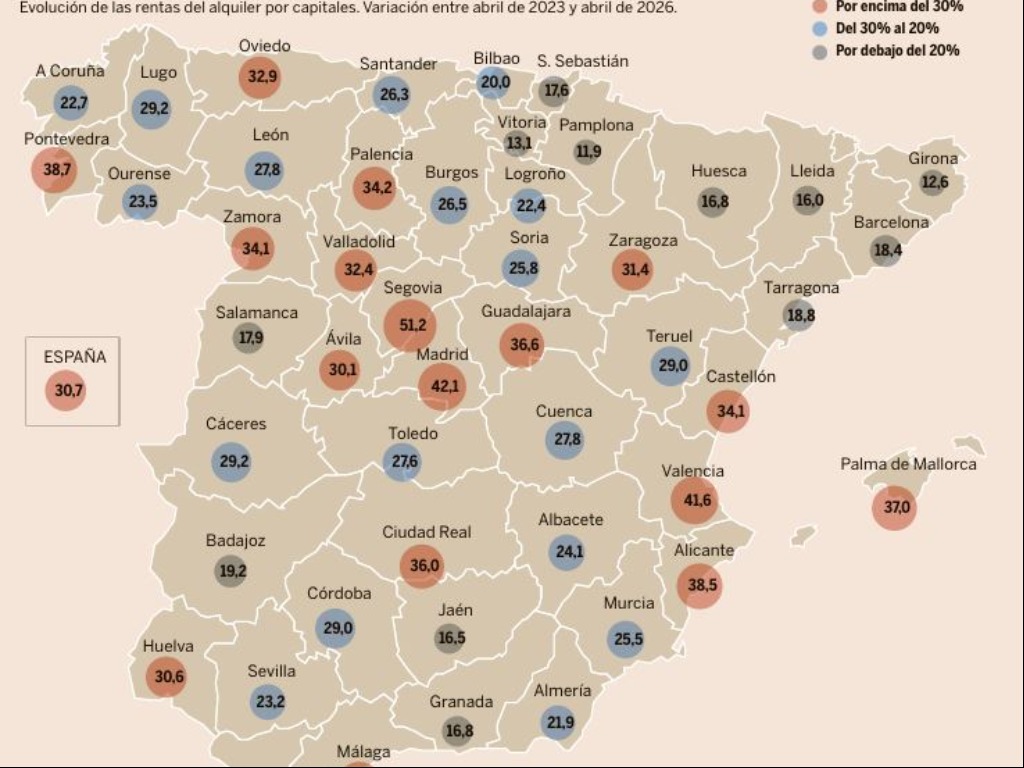

El precio del alquiler sube un 30% y la oferta cae hasta un 70% tras la ley de Vivienda

Leer más

Pequeños gestos en casa, grandes cambios en el barrio

Leer más

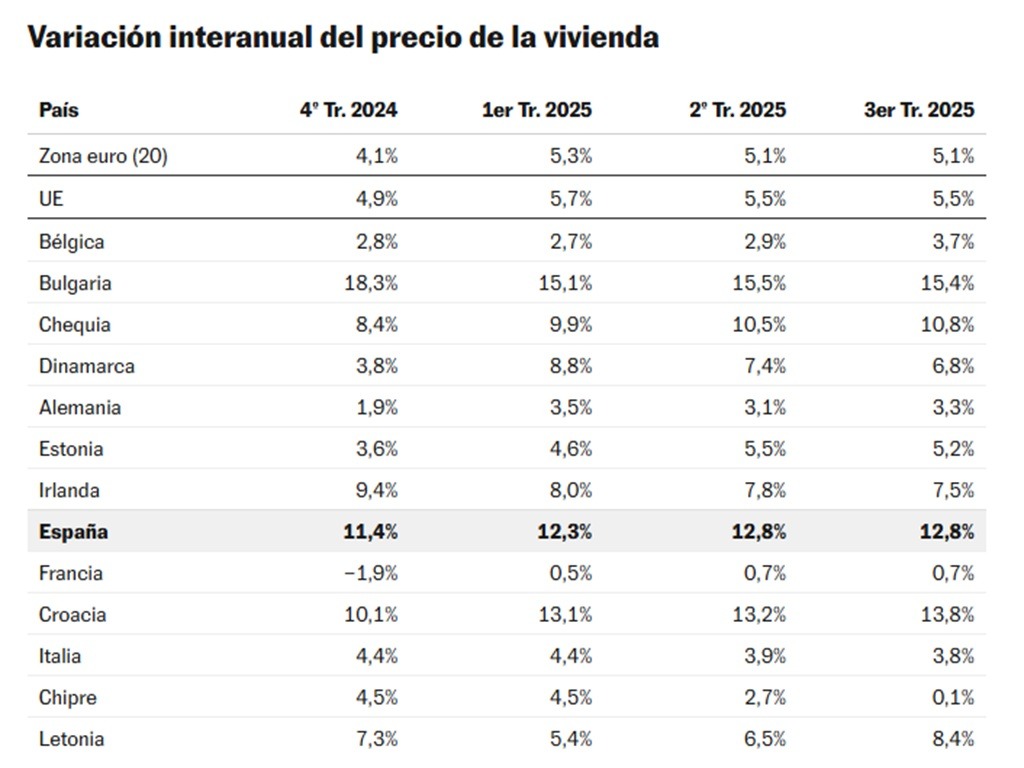

Por qué la vivienda se encarece en España con más fuerza que en el resto de Europa

Leer más

Han tocado techo las subidas del alquiler? Los caseros venden

Leer más

Presión hipotecaria, precios imposibles y falta de obra nueva: el cóctel que explica la caída de ve

Leer más

La vivienda duplica su precio en cien municipios desde 2019

Leer más

Las donaciones de padres a hijos marcan máximos históricos

Leer más

El volumen de inmuebles a la venta se reduce un 10% en el primer trimestre

Leer más

Guía para inquilinos y propietarios tras el fin de la prórroga de alquileres: cómo actuar ahora

Leer más

Las subidas más agresivas de la vivienda se trasladan a la periferia

Leer más

La vivienda entra en una nueva fase. Tras varios años de frenética actividad, el sector se encamina

Leer más

Avales públicos para hipotecas de jóvenes

Leer más

La compraventa de viviendas vuelve a caer y anticipa un ajuste del mercado

Leer más

Las compraventas inmobiliarias anticipan su techo al sumar dos meses de caída

Leer más

Lagarde relaja el Euribor, que firma los mínimos de abril

Leer más

Los hogares que tienen la vivienda en propiedad caen a mínimos en décadas

Leer más

Cambio de ciclo o enfriamiento del mercado inmobiliario?

Leer más

¿Estamos ante un enfriamiento del mercado inmobiliario?

Leer más

Las hipotecas crecen un 14% en febrero mientras que las compraventas caen

Leer más

La renta necesaria para comprar un piso triplica el salario medio en grandes urbes

Leer más

El Euribor pausa su asalto al 3% mientras cede la presión para que el BCE suba los tipos

Leer más

La compra de vivienda se complica todavía más con el Euribor al alza

Leer más

La vivienda sube un 16,4% pese a que la demanda toca techo y caen las ventas

Leer más

El primer frenazo' de la vivienda llegará en 2026

Leer más

La escasez de oferta sigue tensionando el mercado inmobiliario

Leer más

La regulación de alquileres reduce la oferta y apenas frena los precios

Leer más

La compraventa de vivienda toca techo por los precios y la escasez de casas

Leer más

La oferta de vivienda en venta cae un 11% durante el cuarto trimestre de 2025

Leer más

Dos años de control del alquiler: la oferta se reduce hasta un 51%, con rebaja de precios ficticia

Leer más

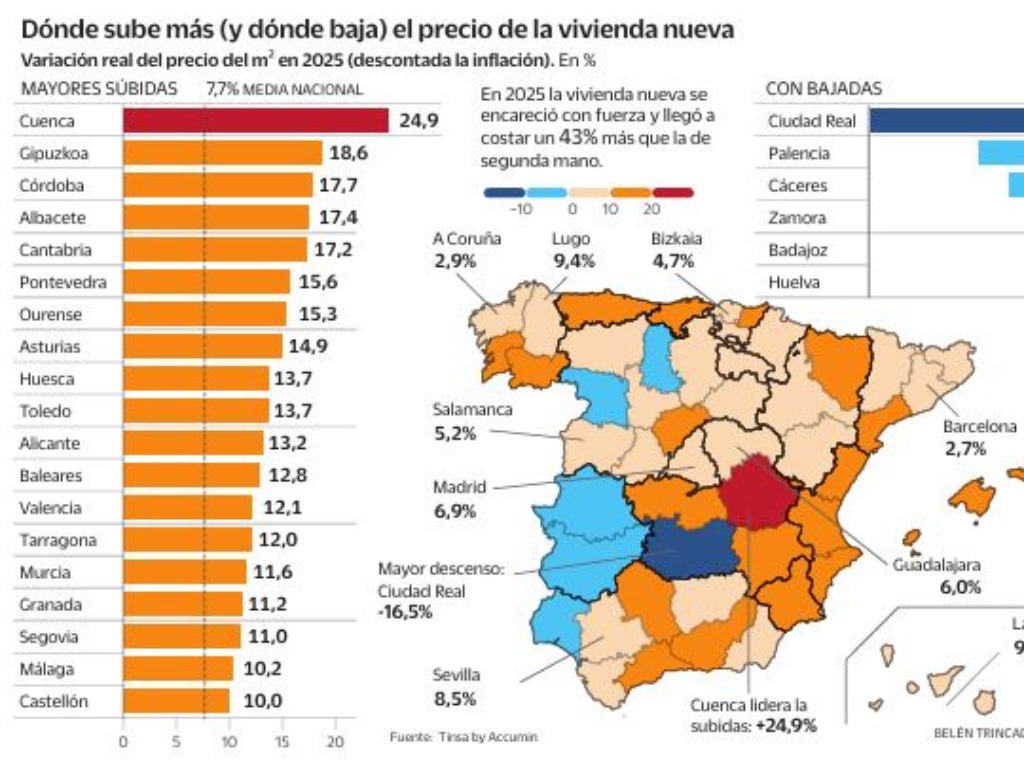

El lujo de la vivienda nueva: cuesta un 43% más que la de segunda mano

Leer más

Las donaciones de vivienda crecen un 23% en cinco años por el alza de precios

Leer más

La compraventa de vivienda frena en enero y cae un 7% hasta las 56.776 operaciones

Leer más

Endeudarse ahora o esperar? Guerra e inflación amenazan con encarecer las hipotecas

Leer más

Las donaciones de padres a hijos baten récords por la crisis de la vivienda

Leer más

Los jóvenes apenas compraron una de cada diez casas que se vendieron en 2025

Leer más

En 2025 se vendieron 714.000 casas, la cifra más alta desde 2007

Leer más

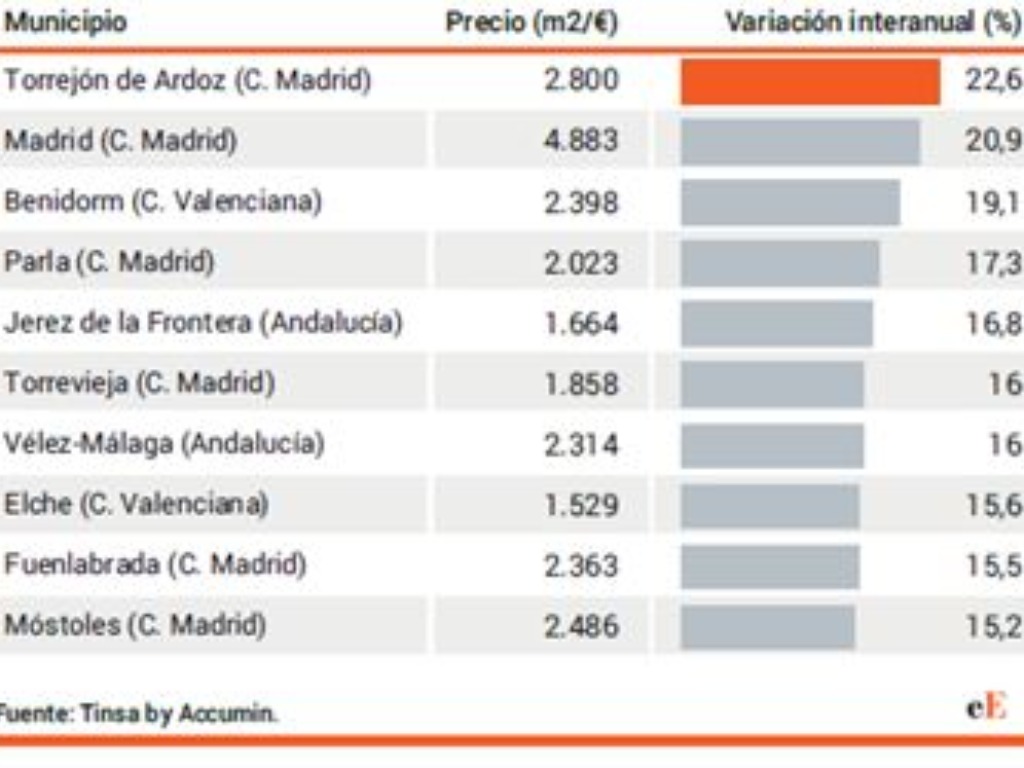

El precio de la vivienda sube más de un 10% en casi la mitad de los municipios

Leer más

Acceso a la hipoteca en 2025: cinco ciudades en estado crítico

Leer más

Cataluña limitará las compras especulativas de vivienda.

Leer más

La clase media ya no puede hipotecarse en las grandes ciudades.

Leer más

Los expertos vaticinan una inminente ralentización de los precios inmobiliarios.

Leer más

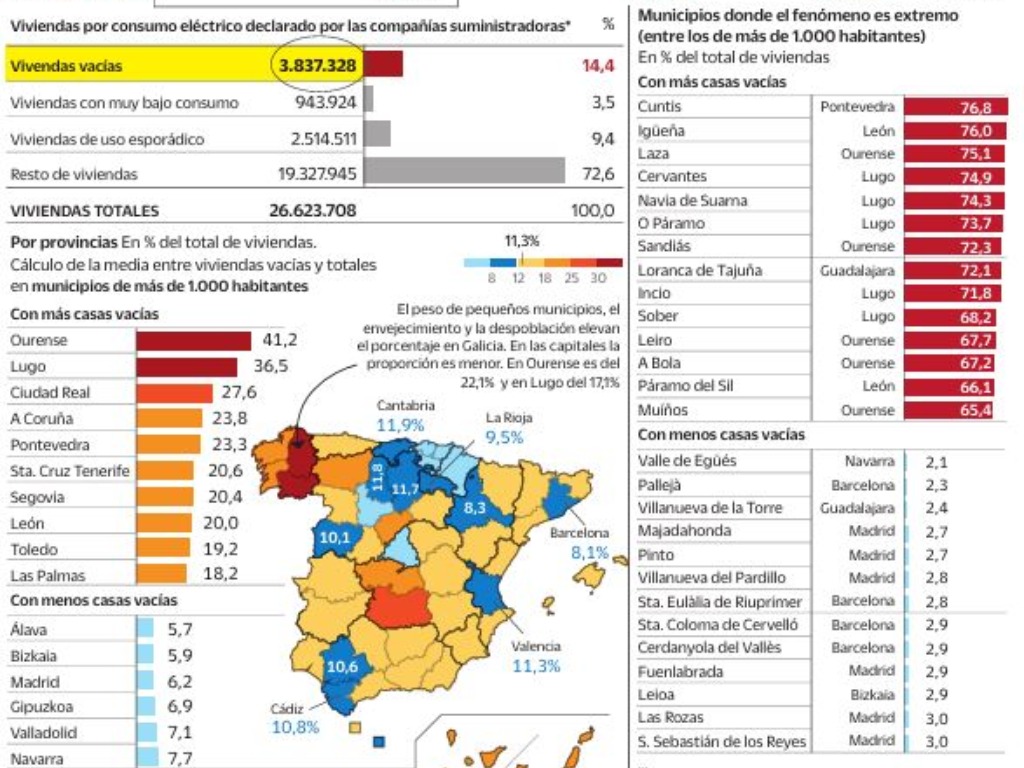

La falta de información fiable complica la movilización de la vivienda vacía

Leer más

El mal negocio de alquilar: absorbe el 38% de las rentas frente al 26% de las hipotecas

Leer más

La construcción de vivienda nueva retrocede, y se amplía la crisis de oferta

Leer más

El Estado ofrece hasta ocho tipo de ayudas para el alquiler y el acceso a la vivienda

Leer más

El Euribor frena su racha de subidas y alivia a los hipotecados

Leer más

Hipotecas cada vez más caras, pero aún muy atractivas

Leer más

El alquiler se acerca a su techo porque los inquilinos ya no pueden pagar más

Leer más

La firma de hipotecas cierra su mejor noviembre desde 2010

Leer más

Miles de personas han confiado en el Grupo Tecnocasa en 2025

Leer más

Consumo investiga anuncios de pisos por exigir alquileres por encima de la ley

Leer más

La tensión de la vivienda no es financiera, es demográfica

Leer más

Las compras de casas hasta noviembre superaron las de todo 2024

Leer más

Compra y alquiler de vivienda, más caros que nunca en 2026

Leer más

Sánchez anuncia una rebaja fiscal a los propietarios que no suban el alquiler

Leer más

Los precios de la vivienda en España crecen a un ritmo del 12,8%, más del doble de la media europea

Leer más

Madrid iniciará las obras de 2.500 nuevas viviendas para alquiler asequible en 2026

Leer más

¿Sabes cuántos tributos gravan la compra o posesión de una vivienda?

Leer más

¿Por qué el mercado inmobiliario actual es distinto al de 2007?

Leer más

España necesitará 1,5 millones de nuevos hogares hasta 2030

Leer más

La alta demanda y la escasa oferta empujan la subida del precio de la vivienda

Leer más

El Grupo Tecnocasa llega a Asturias

Leer más

Tres años de Ley de Vivienda: alquiler disparado y oferta menguante.

Leer más

El Grupo Tecnocasa y la UPF renuevan su cátedra de empresa

Leer más

El BCE revisará los criterios de concesión de hipotecas de la banca para evitar otra burbuja

Leer más

16.500 clientes satisfechos en 2024

Leer más

Récord de compraventas en septiembre

Leer más

Nota simple, un documento necesario en la compraventa

Leer más

El INE esperará hasta diciembre para lanzar el nuevo índice de alquileres

Leer más

La caída del Euribor en agosto anima el mercado inmobiliario

Leer más

Comprar es siempre más rentable que alquilar

Leer más

Vivienda extiende a 2027 los avales para hipotecas pero sin medidas para facilitarlos

Leer más