Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

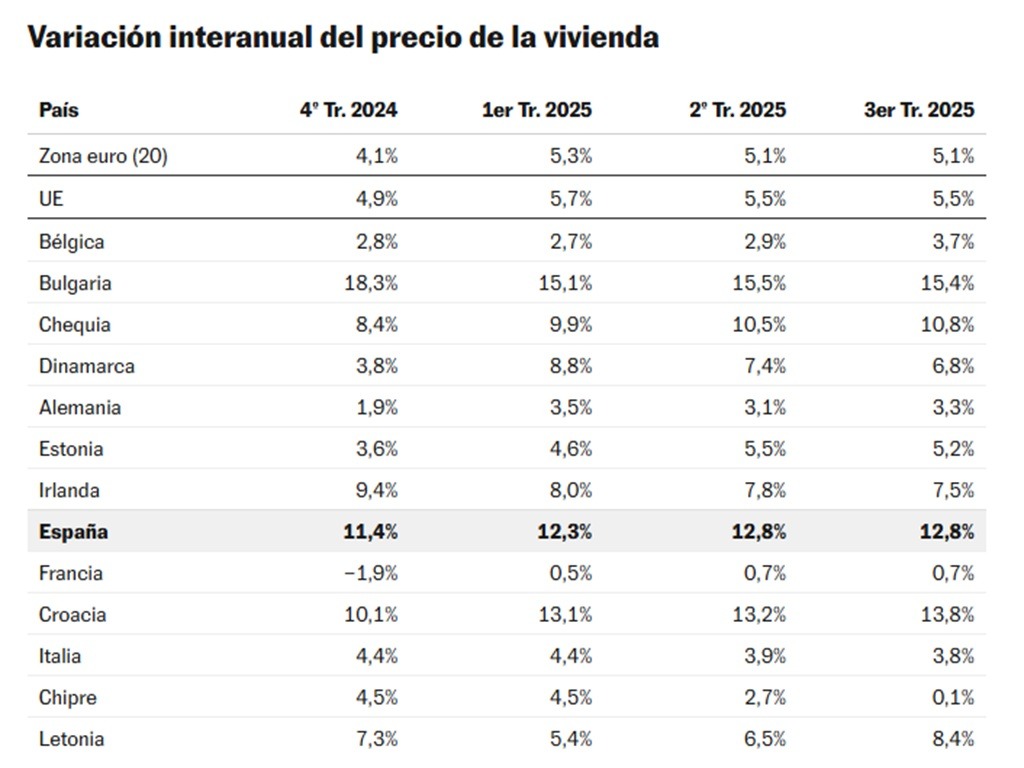

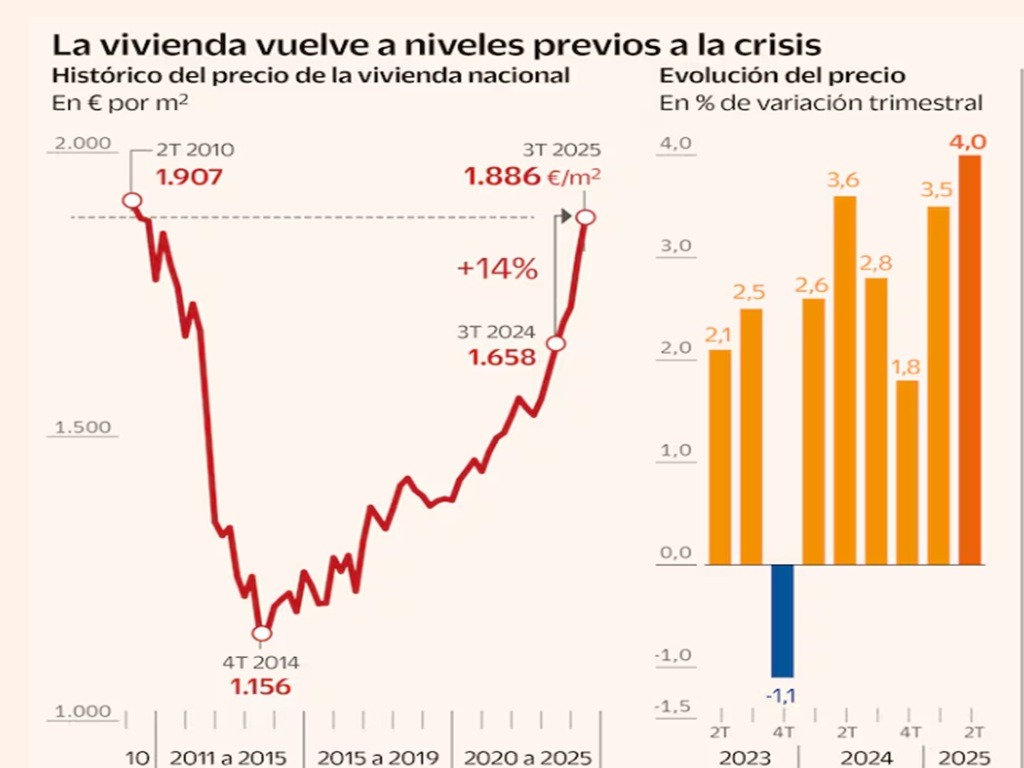

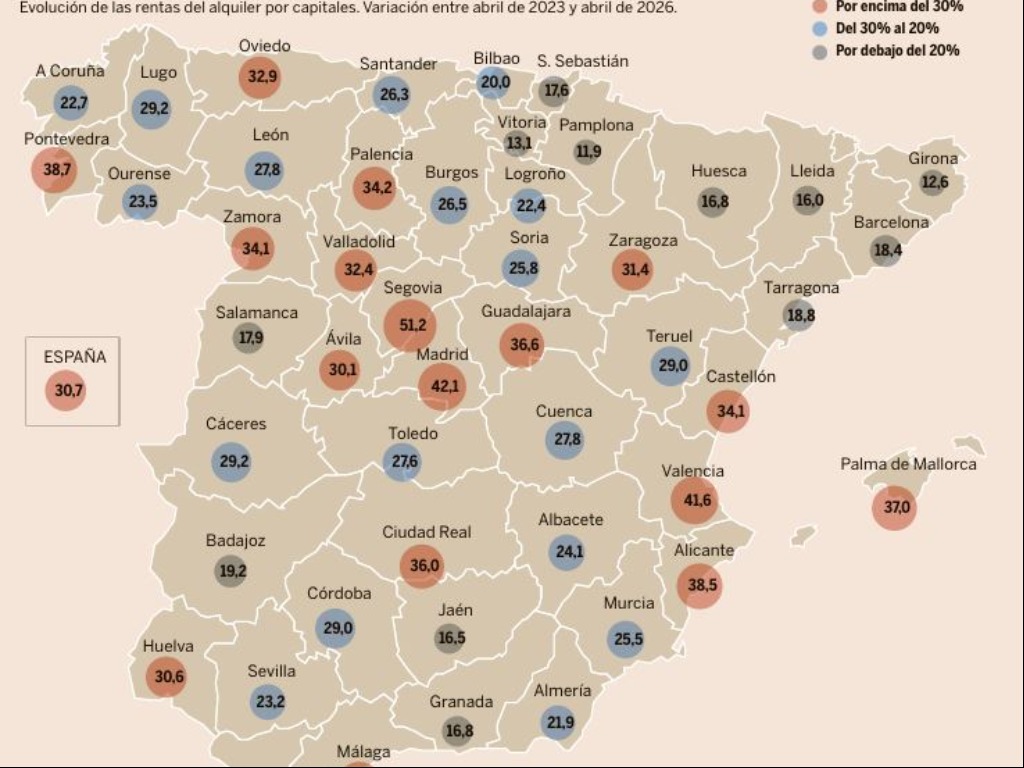

El mercado de la vivienda en España entra en una nueva fase, de menor intensidad, más normalizada, mucho menos expansiva. En definitiva, una etapa en la que se van a comprar y vender menos casas y el ritmo de subida de los precios se va a ralentizar, sobre todo en las ciudades más asfixiadas.

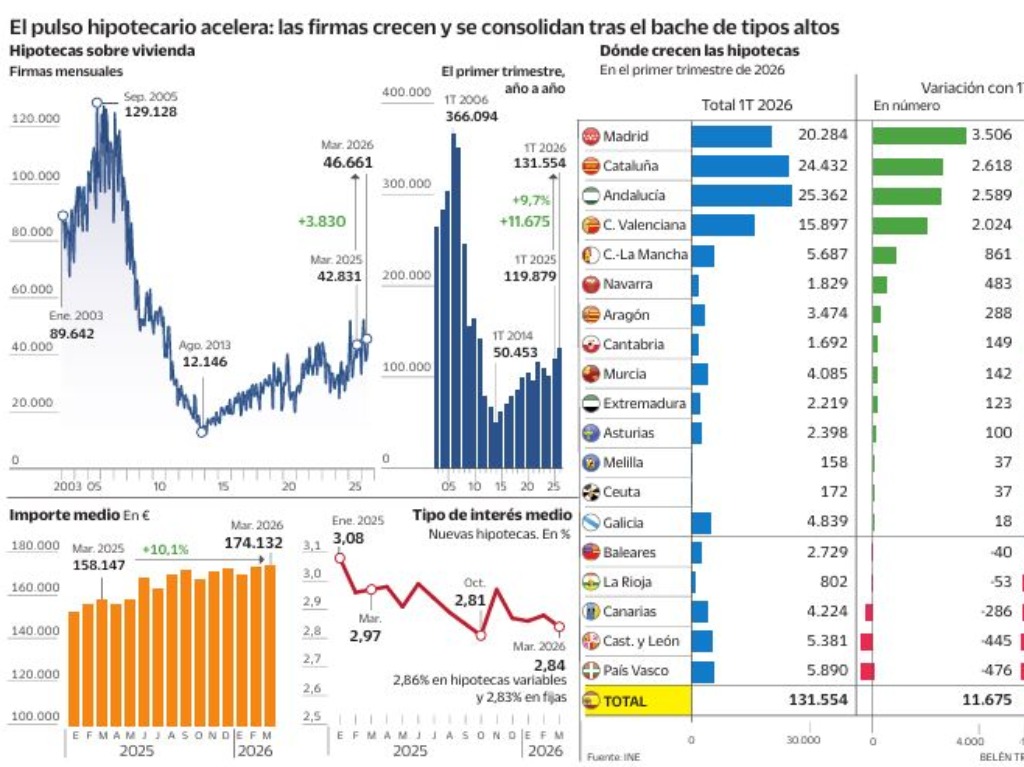

Por el lado de las operaciones, se acabó el boom que comenzó en 2020 con la pandemia, un periodo superálgido en el que las transacciones se superaban año tras año. La desaceleración de las ventas ya era visible a finales del pasado año con los datos del Consejo General del Notariado.

Es pronto para hablar de un cambio de ciclo al uso. “El mercado residencial español parece estar entrando en una fase distinta, menos expansiva en número de operaciones, pero sin una corrección clara de precios. No sería un cambio de ciclo, sino una transición condicionada por un cuello de botella en la construcción de vivienda”, dice Pedro Álvarez Ondina, economista de CaixaBank.

Raymond Torres, director de Funcas, cree que “la ralentización de las transacciones que estamos viendo prefigura un cambio de ciclo en el mercado de vivienda”. Lo achaca, entre otros factores, al “agotamiento de la demanda solvente”. Y pone sobre la mesa una realidad incómoda: parte de la demanda que hace un año tenía capacidad para comprar casa y no lo hizo, hoy ya no puede, se ha quedado fuera, principalmente por el alto importe de los ahorros exigidos para optar a la financiación. “En años anteriores todavía existía una demanda embalsada importante y los hogares disponían de un colchón de ahorro. Ahora se concentra en algunos colectivos, pero no es algo generalizado”.

Las agencias, que palpan a diario el mercado, dan cuenta de este menor ritmo de ventas, que ya predijeron en septiembre 2025. “Se tarda más que hace un año en cerrar una operación, el tiempo necesario para vender ha aumentado entre un 20% y un 30%, y el margen de ajuste entre el precio de salida y el de cierre también ha crecido”, asegura un experto.

La demanda solvente se está transformando: cada vez tiene un nivel socioeconómico más alto. “Ahora comprar requiere más ahorro previo, mayores ingresos, más estabilidad laboral y más dependencia de la financiación, mientras que quedan fuera muchos hogares que hace unos años podían comprar, pero que hoy no llegan a los precios actuales”, indican desde Fotocasa.

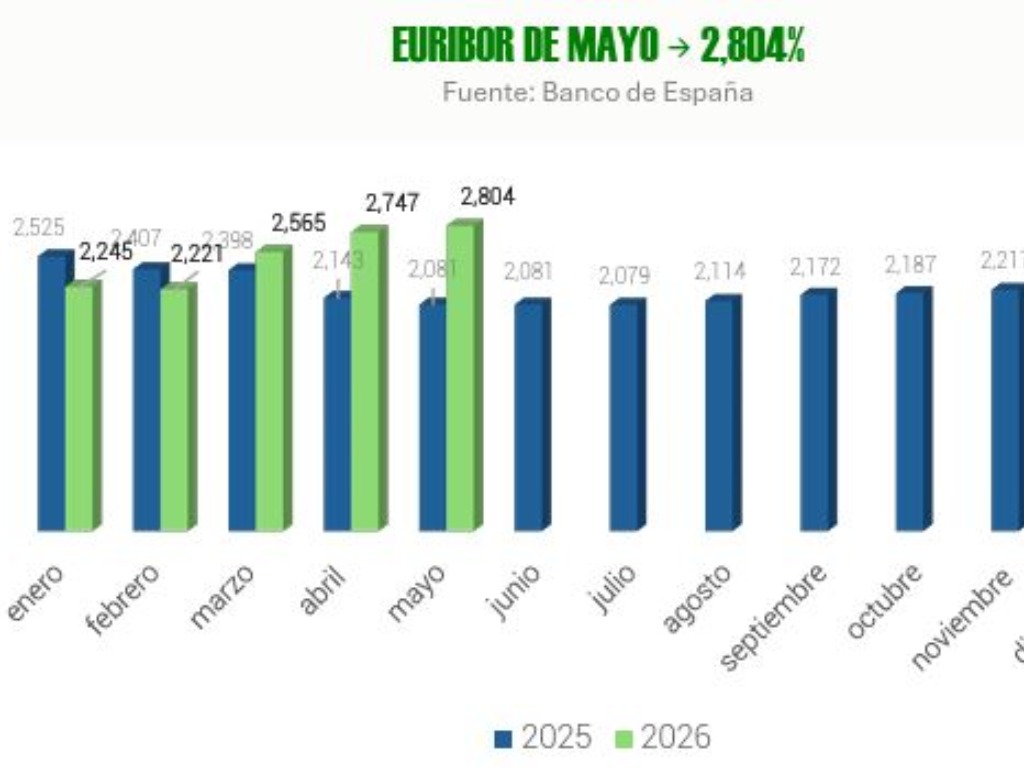

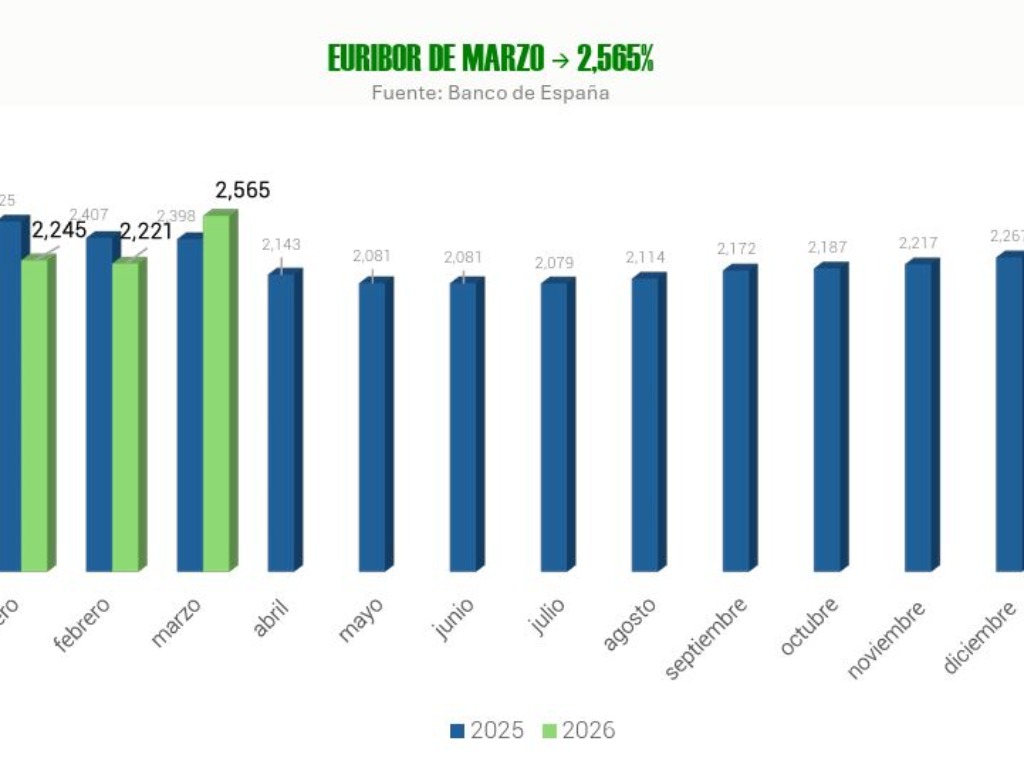

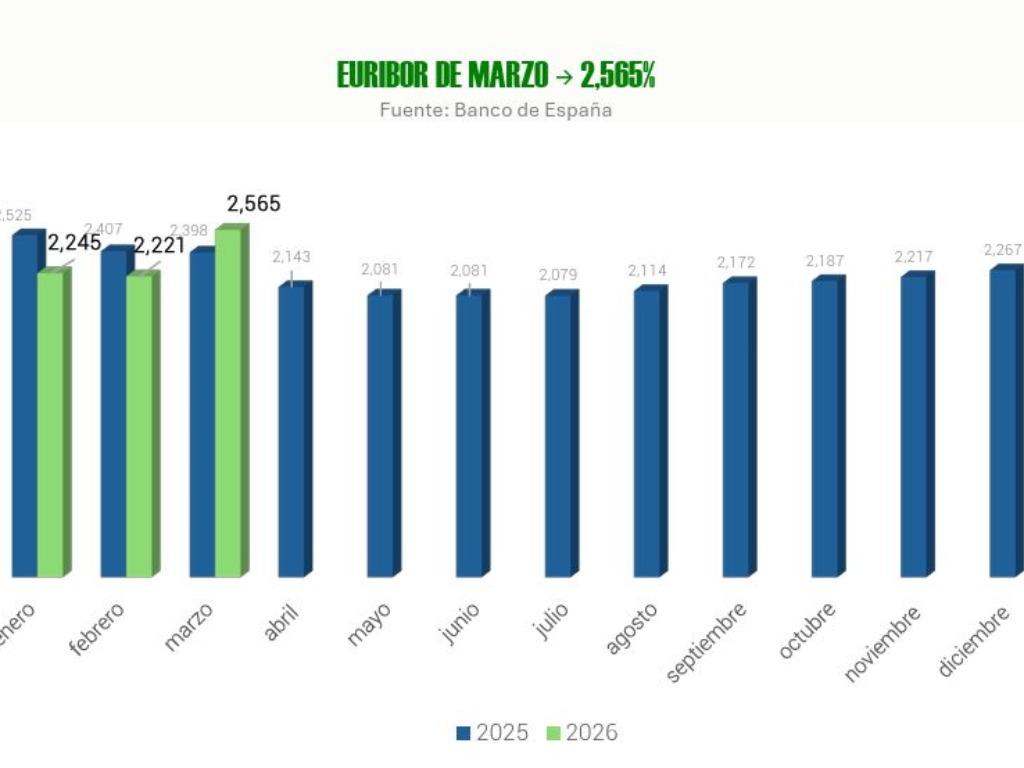

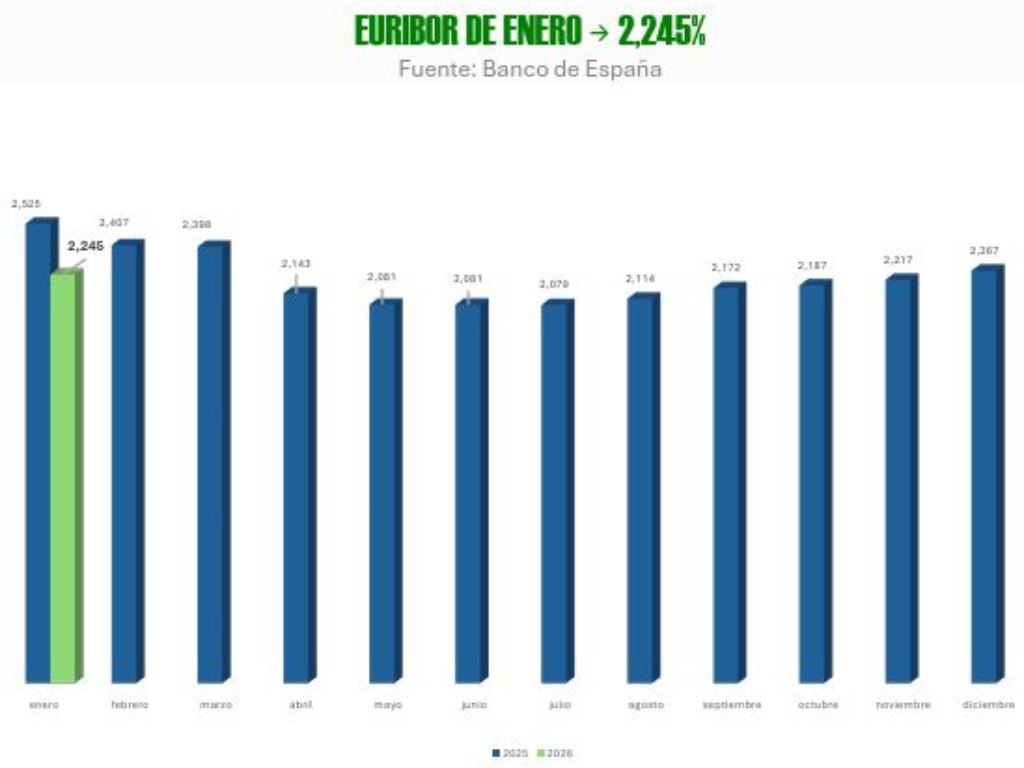

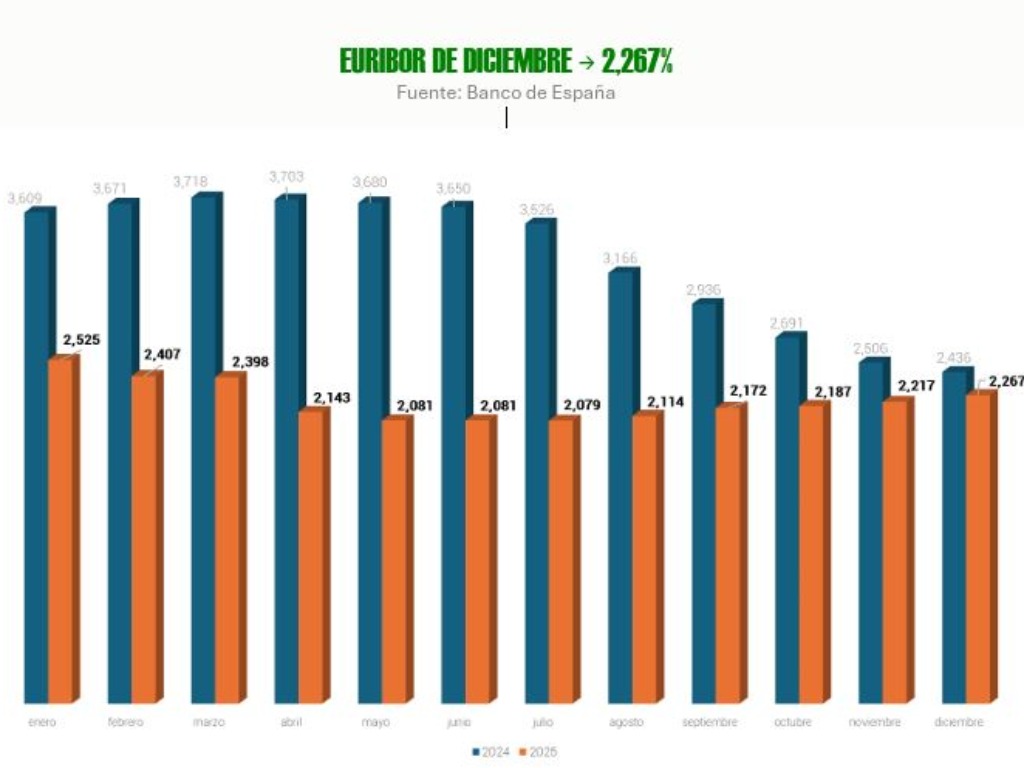

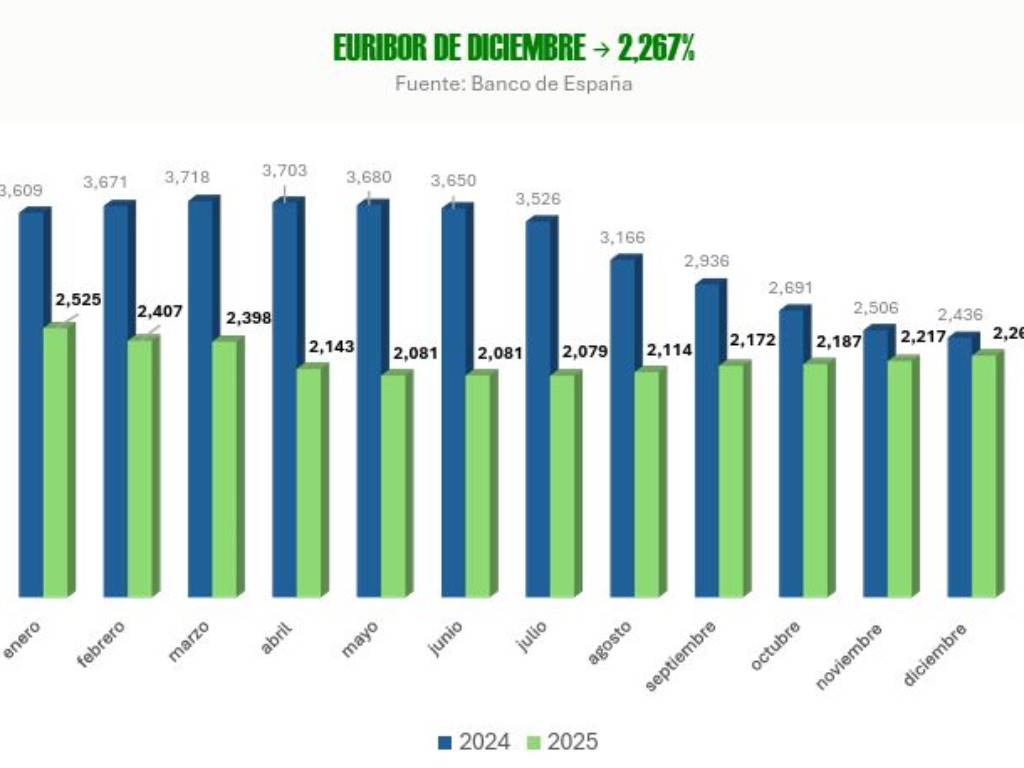

Hay que tener en cuenta, además, que el mercado hipotecario empieza a endurecerse y encarecerse tras un periodo de fuerte competencia bancaria y el inminente cambio en la política monetaria europea. El Euribor a 12 meses ha experimentado un repunte significativo durante los primeros meses del año, revirtiendo la tendencia de bajadas de finales de 2025. “Si las condiciones hipotecarias se endurecen es lógico que una parte de la demanda pierda capacidad de compra y sea expulsada del mercado, por lo que veremos cómo la demanda pierde fuerza”, según Fotocasa.

FUENTE PERIODÍSTICA: ' EL PAÍS '

Otros artículos

Estudio Carabanchel Gomez Ulla Sl

Calle Halcón, 43 Loc Iz 28025 Madrid (M)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2026 Ibero Group Tecnocasa Services, S.L.U. - CIF B-65870776 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, 08820, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor | | Canal ético